こんにちは♪スマイルズです♪

金投資第2弾です♪

(2024/07/27 17:23:01時点 楽天市場調べ-詳細)

前回は私が金を買った理由をお話ししました。

https://smiles-niko.com/goldinvest/

今回は金に投資するには何を買えば良いのかです。

結論から言うと私は金ETFを買いました。

円建てETFの上場投資信託(金の果実)

ドル建てETFのGLDM

この2つを保有することにしました。

金投資と言っても様々な投資先があります。

その中でなぜ金ETFでさらにはこの2つの銘柄を選んだのか話していきたいと思います。

この記事はこんな人にオススメ♪

- 金の投資対象がどんなものがあるのか知らない

- 金投資をしたいけど何買えばいいか分からない

- キラキラした物がとりあえず好き

金の投資対象を決めるにあたり

まず投資対象を選ぶための基準ですね。

みなさんは投資対象を選ぶ時にどんな基準で選んでますか?

- 手数料が安い

- 手間が掛からない

- 長期で持てる投資先にしたい

- 流動性が高い

- 分散効果がある

- みんなが買っている

- 値上がり益が見込める

- 値動きが緩やか

- 配当がたくさんもらえる

こんなもんですかね?

まずは投資対象を選ぶ基準をしっかり決めることが大切です。

これは金に限ったことじゃありません。

食べたいものが決まってないのに昼飯食べに行かないですよね?

どういう髪型にしたいか分からないのに床屋にいかないですよね?

基準(何を食べたいか・どんな髪型にしたいか)さえ決まればもう決まったようなものです。

投資先を選ぶので一番ダメなのは誰かが買っているから買うことだと思っています。

しっかり自分で考えて買ったものはある程度不具合があっても耐えられます。

人の意見で決めたものは少し想定と違ってくると心配になるんです。

ちなみに私の投資対象に求める条件は

- 手数料が安い事

- 手間が掛からない事

- 保有していても夜眠れる

金投資対象それぞれのメリット・デメリット

金地金

これがいわゆる金の延べ棒や金貨です。

基本的に5gから買えます。

現在は5g×6,800円ぐらいですから34,000円ぐらいが最低購入価格になります。

売却ですが200万以上の売却を行う場合は本人確認が義務付けられます。

損益通算は出来ますが、株式は対象外となります。

また消費税は買う際と売る際の両方にかかります。

売却時の税金は譲渡所得になります。

他の所得と合算した申告納税になり他の所得と合わせ年間50万円までは特別控除が適用され非課税となります。

5年超えての保有で売却する場合は税が軽減され課税対象額が2分の1になるので長期投資に向いています。

100万で購入して200万で売った場合

200万(売却価格)-100万(購入価格)-50万(特別控除)=50万(税金)

100万で購入して5年保有後200万で売った場合

(200万(売却価格)-100万(購入価格)-50万(特別控除))÷2=25万(税金)

投資対象としてのメリット

- 自分の傍に置いておけるので投資してる実感がわくこと。

- お金持ちになった気になれること。

- 収集癖があれば満足できる。

ただそのぐらいしかメリット思い付きませんでした。

でも実際に買って持った時に重さを感じて感動するみたいですね。

投資対象としてのデメリット

購入手数料が高い

- 売買手数料

- スモールバーチャージ

- 購入後の管理手数料

主にこの3つの手数料がかかります。

売買手数料

これは販売手数料でスプレッドとも呼ばれています。

購入時の国内金価格にスプレッドを乗せたものを店頭小売価格、売却時の国内金価格から売買手数料を引いたものを店頭買取価格と呼ばれますね。

このスプレッドが低い業者を選ぶことが重要ですね。

スモールバーチャージ

500g未満の金地金購入に加工料(スモールバーチャージ)がかかります。

そのため資金に余裕がある場合は500g単位で購入することがオススメです。

購入後の管理手数料

自宅に保管するための金庫購入にかかる費用や、貸金庫を借りるコストがかかります。

盗難リスク

やはり家に保管しているば何があるか分かりません。

物にもよりますが簡単に持ち出せるため盗難されるリスクがあります。

もし金地金を買うならコストはかかりますが販売業者の保管サービスを利用するのが一番オススメです。

- 様々な手数料がかかるのが最大のデメリットです。

- ただ現物を身近において満足できることもとてもいい投資の考え方だと思います。

- ただそれで盗難を恐れるため不安になったり結局店舗に預けるなら現物を買うメリットは私には無いように感じます。

金貨

金貨投資は金地金とほぼ一緒です。

金貨には造幣局により様々なデザインがありプレゼントとしての需要も高いです。

投資対象としてのメリット

金地金と違い売買にバーチャージがかからないため小口投資に適しています。

投資対象としてのデメリット

金貨は金地金と厳密には違い金貨の加工にかかる(プレミアム)が価格に上乗せされます。

傷がつくと金貨として再販できなくなるため買取価格が下がります。

- 細かく購入する小口投資の場合手数料は金地金より安い

- ただ加工費により実際の金価格より割高になる

- 枚数で分けやすいためプレゼントや財産分与には良い投資対象

純金積立

純金積立は毎月一定額を積立てる投資対象です。

取引業者にもよりますがスポット購入や地金と交換出来るものもある。

売却時の税金は金地金と同じ譲渡所得扱いとなります。

保管方法に特定保管と消費預託がある。

- 純金積立は購入した金を手元に置かないので保管している投資会社が破綻した場合積立ている金が戻らない場合があるが特定保管を選択すれば倒産しても補償される。

- 消費預託の場合は投資会社に貸し出して運用するため利息や運用益を得ることが出来るが倒産した場合保証されないデメリットがある。

投資対象としてのメリット

毎月決められた金額を買い付けることでドルコスト平均法の効果により価格変動リスクを抑えられる。

一回設定してしまえば購入する手間がかからない。

いつでも売却できて換金、地金、等価交換から選ぶことも出来るので自由度が高いです。

投資対象としてのデメリット

手数料が割高である。

大体1.5%~2.5%程度の購入手数料がかかります。

購入先によっては口座管理費がかかるところがあります。

ただ金地金に比べたら割安でスモールバーチャージもない。

管理方法によっては破産リスクがある。

- 手数料が割高である

- 毎月購入することで価格変動が抑えられる

- 毎月自動的に買い付けられるので積立を継続しやすい

- 保管方法により利息が受け取れるが破産リスクもあるので保管方法を要検討

投資信託

投資信託も純金積立と同じで毎月一定額を積立てる投資対象です。

明らかに違う点は金価格に連動した投資対象なんですが裏付けになる金がないです。

そのため金との交換も出来ません。

破産リスクですが投資信託なので投資対象が無くなることはありません。

ただ繰上償還の可能性はあります。

売却時の税金は申告分離課税で売買益の20%が徴収されます。

損益通算も可能です。

投資対象としてのメリット

毎月決められた金額を買い付けることでドルコスト平均法の効果により価格変動リスクを抑えられる。

一回設定してしまえば購入する手間が一切かからない。

金額も100円から買うことが出来るので資金が無くても出来る。

他の株式と損益通算が可能。

NISAで買うことが出来る。

投資対象としてのデメリット

手数料がそれなりに高い。

例えばですが三菱UFJ 純金ファンド(ファインゴールド)で信託報酬0.9%かかります。

純金投資が1.0~2.5%かかりますのでそれよりは割安な印象です。

裏付けの金が無い。

- 手数料がそれなりに高い

- 毎月購入することで価格変動が抑えられる

- 毎月自動的に買い付けられるので積立を継続しやすい

- 金の裏付けがない

金ETF

金ETFは株式ETFと同様に株式市場がやっている時に自由に金商品を買い付けすることが出来ます。

手数料はこれまでの他の金商品比べ安くなっており0.2%~0.4%程度になっています。

破産リスクですが投資信託なので投資対象が無くなることはありません。

ただ繰上償還の可能性はあります。

売却時の税金は申告分離課税で売買益の20%が徴収されます。

損益通算も可能です。

投資対象としてのメリット

他の金投資対象と違い手数料が安い。

金と裏付けのある商品もあり地金と交換も出来る。

株と同じで流動性が高く売買してすぐに現金化することが出来る。

他の株式と損益通算が可能。

NISAで買うことが出来る。

投資対象としてのデメリット

自動積立設定が出来ないので自分の意志で毎回積み立てを行わなくてはいけない。

そのため買いそびれや、タイミング投資をしたくなるなど本人の意思に頼らざる負えない部分が出てくる。

- とにかく手数料が安い

- 自動買い付けが出来ないので積立を管理しないといけない

金先物

金先物は金の売買差益を狙う投資方法です。

証拠金を入れることでその金額の何倍もの価格の取引が出来ます。

売却時の税金は申告分離課税で売買益の20%が徴収されます。

損益通算も可能です。

投資対象としてのメリット

少ない元手で大きな利益を得ることが出来る可能性がある。

短い期間でお金を増やすことが出来るので短期投資に向いている。

投資対象としてのデメリット

自分の資金以上の取引を行うため下がると追証を受け大きな損をする可能性がある。

値動きが激しいため長期の保有に向かない。

- ハイリスクは・ハイリターンな投資対象

- 安全資産として金を買うのに長期投資に向かず本来の金投資の趣旨からズレる

金投資対象まとめ

| 金地金 | コイン | 純金積立 | 投資信託 | ETF | 金先物 | |

| 手数料 | × | × | △ | 〇 | ◎ | ◎ |

| 購入の手軽さ | × | △ | ◎ | ◎ | 〇 | 〇 |

| 換金しやすさ | △ | △ | 〇 | 〇 | ◎ | ◎ |

| 現物保有 | ◎ | ◎ | ◎ | × | 〇 | × |

| 長期値動き | 〇 | 〇 | 〇 | 〇 | 〇 | × |

| 破綻リスク | 〇 | 〇 | 〇 | ◎ | ◎ | ◎ |

| 盗難リスク | × | × | ◎ | ◎ | ◎ | ◎ |

私の基準だと購入のランキングはこんな感じになります。

1位 ETF

2位 純金積立

3位 投資信託

4位 金地金、コイン投資

5位 金先物

金投資 私はなぜ金ETFにしたのか

長期的に保有するので保有、売買に手間がかかるものと値動きが激しいものは除外になります。

なので金地金、金貨、先物は除外になります。

投資信託は裏付けがないのではっきり言って金を買ってないに等しいと思っています。

それに投資信託の買い付け商品は物によりますがETF商品を買ってるだけなんですよね。

なので投資信託も除外です。

ETFと純金積立の一騎打ちになりました。

純金積み立ては手数料がネックなんですよね。

私は楽天証券なのでそれで比較しますね!

| 投資対象 | 銘柄 | 手数料 |

| 純金積立 | 楽天純金積立 | 1.6% |

| ETF | 上場投資信託(金の果実) | 0.4% |

どうですか?

さすがに4倍近い手数料なら手間をかけてETFを購入した方がいいという結論に至りました。

永久に金に投資する予定なので手数料の差は莫大です。

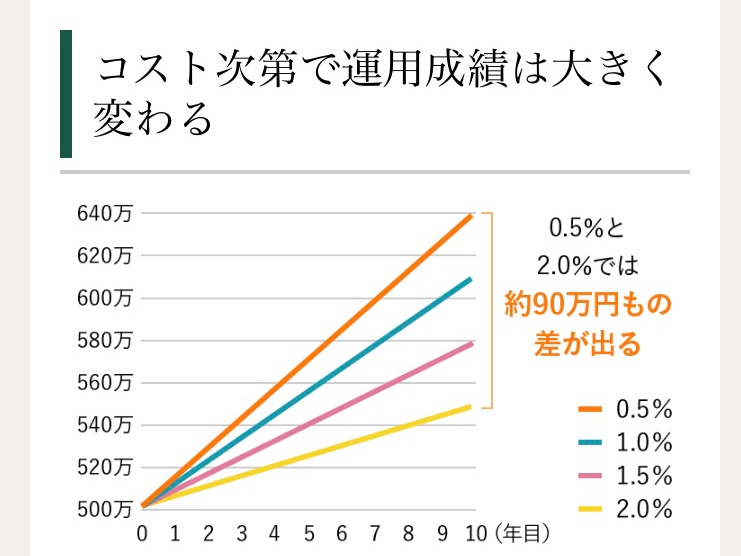

引用:はじめての投資信託

500万円を10年間運用した場合の運用成績です。

手数料が0.5%と2.0%の商品では90万円もの差が出ますね。

なので私は金ETFを購入することに決めました。

金投資 ETF銘柄の選定

投資対象は決まったので次は銘柄選びです。

金投資の代表的なETFはいくつかありますが先ほどの投資信託の説明でもありましたが購入商品に直接金が裏付いている事が一番重要です。

金が裏付いていない商品=金投資ではありません。

そこで金の裏付けのあるETFに自動的に絞られます。

この3つは円建てのETF商品になります。

| 銘柄 | 取引所 | 手数料 | 現物転換 | 現物裏付 |

|---|---|---|---|---|

| 純金上場信託(金の果実) | 東証1540 | 0.44 | 可 | あり(国内) |

| SPDRゴールド・シェア | 東証1326 | 0.4 | 不可 | あり(海外) |

| ETFS金上場信託 | 東証1672 | 0.39 | 不可 | あり(海外) |

私はこの中から純金上場信託(金の果実)を選びました。

選んだ理由としては

- 純金上場信託(金の果実)だけが現物との交換可能

- 純金上場信託(金の果実)だけが裏付け金が国内に保管されている

- 貸株で利子を得られる

- SPDRゴールドシェアを本家ドル建てETFで購入するから

特に現物金に交換したいという気持ちがあるわけではありません。

ただ実際に金を買っていることが大切です。

何度も言いますが裏付けがなければ結局ペーパー資産と変わらないと思います。

またその裏付けの金が国内にあるのは純金上場信託(金の果実)だけです。

あと純金上場信託(金の果実)は楽天証券で貸株に出せるのですが0.1~0.2%の利子が付きます。

そうなると実質0.2~0.3%の手数料で運用できてると考えればとてもありがたいですね。

ただ貸し株すると証券会社が破産した場合に貸した商品は戻らないということも頭に入れておきましょう。

以上が純金上場信託(金の果実)に私が投資をする理由です。

SPDRゴールドシェアは圧倒的な総資産額なので購入を検討しましたがやめました。

実はSPDRゴールドシェアの母体となるETFはドル建ての金ETFにあるのです。

それによりわざわざ円建てで買う必要がないと判断しました。

そしてSPDRゴールドシェアのドル建ても買ってしまおうと考えました。

両方の金を持とうと思った理由は為替の問題です。

どうしても金の基準価格はドルで算出されます。

そのため必ず為替の影響をうけます。

円建て金は円安に強く。

ドル建て金は円高に強いです。

そこで両方保有しておきたいと考えたのです。

ドル建て金の代表的なETFです。

| 銘柄 | 取引所 | 信託報酬 | 現物転換 | 現物裏付け |

| GLD | NY証券取引所 | 0.4 | 不可 | あり(海外) |

| GLDM | NY証券取引所 | 0.20 | 不可 | あり(海外) |

| IAU | NY証券取引所 | 0.25 | 不可 | あり(海外) |

私はこの中からGLDMを選びました。

選んだ理由としては

- 信託報酬が一番安い

- 最低購入価格が低い

先ほど円建で説明したSPDRゴールドシェアの元になっているETFです。

手数料も0.2とかなり安いのでわざわざ高い日本版を買う必要はないと思いました。

3つの中では純資産額は少ないですがそれでも3,000憶あります。

この中では一番最近できたETFなので出来高も少ないのも問題ないと思っています。

また最低購入単価も低いので少額から投資出来るのもありがたいです。

以上のことから私は純金上場信託(金の果実)とGLDMを計画に沿って積立ていきます。

毎月決められた額をドル円レートで106円をセンターとして下なら純金上場信託(金の果実)を上ならGLDMをという感じで積立していきたいと考えています。

金投資対象の選び方 まとめ

今回私が金ETFの上場投資信託(金の果実)、GLDMを買うことにした理由です。

- 手数料が圧倒的に安い

- 積立は出来ないが売買は楽

- 金の裏付けがある

- 破産、盗難リスクがない

金ETFが一番いいとかそういうことはありません。

あくまで私の購入基準に合うのが金ETFで純金上場信託(金の果実)だったりGLDMだっただけです。

毎月自分で買う操作をしないといけない手間と引き換えに私は手数料の安さを選択しました。

今後金の需要が増えて純金積立の手数料が下がることもあるかもしれません。

そうなれば純金積立に乗り換えることも十分考えられます。

その時のニーズに合わせて自分で考えて投資していけば何も問題ないと思います。

自分が投資対象に求める条件を明確にする

金投資商品それぞれのメリット・デメリットを考慮して検討する

投資対象を人任せで選ぶんではなく自分で考えること

計画を守ることより計画を臨機応変に修正していく方が大切

金投資対象の選び方 終わりに

いかがでしたでしょうか?

私はこんな理由で金ETFを買うことにしました。

今後手数料の変更や新たな商品が出ることで考えは変わると思います。

その時はその都度修正していけばいいと思います。

次回は金を含めたポートフォリオの配分、投資計画について話せたらと思います。

みなさんの投資対象選びにこの記事が役に立ってくれたなら嬉しいです。

金を買う理由についてです。

https://smiles-niko.com/goldinvest/

参考図書です♪

(2024/07/27 17:23:02時点 楽天市場調べ-詳細)

(2024/07/27 17:23:02時点 楽天市場調べ-詳細)

みなさんの生活が少しでも豊かになりますように♪

スマイルズでした♪